○特定地域等の振興を促進するための県税の課税の特例に関する条例

昭和44年3月22日

福井県条例第13号

〔低開発地域等において工業開発を促進するための県税の課税免除等に関する条例〕を公布する。

特定地域等の振興を促進するための県税の課税の特例に関する条例

(題名改正〔昭和45年条例28号・平成2年28号・19年66号〕)

(目的)

第1条 この条例は、地方税法(昭和25年法律第226号。以下「法」という。)第6条の規定に基づき、特定地域等(次条第1号から第4号までに掲げる地域または区域をいう。)の振興を促進するための県税の課税の免除または不均一課税について、福井県県税条例(昭和25年福井県条例第53号。以下「県税条例」という。)の特例を定めることを目的とする。

(全部改正〔昭和47年条例34号〕、一部改正〔平成2年条例28号・19年66号・22年1号・26年48号・28年23号〕)

(1) 産業振興促進区域 過疎地域の持続的発展の支援に関する特別措置法(令和3年法律第19号。以下「過疎法」という。)第8条第1項に規定する市町村計画に記載された同条第4項第1号に規定する産業振興促進区域をいう。

(2) 促進区域 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律(平成19年法律第40号。以下「地域未来投資促進法」という。)第4条第2項第1号に規定する促進区域をいう。

(3) 地方活力向上地域 知事が作成した地域再生法(平成17年法律第24号)第8条第1項に規定する認定地域再生計画に記載されている同法第5条第4項第5号イに規定する地方活力向上地域をいう。

(4) 原子力発電施設等立地地域 原子力発電施設等立地地域の振興に関する特別措置法(平成12年法律第148号)第3条第1項の規定により、原子力発電施設等立地地域として指定された県内の地域をいう。

(5) 工業生産設備 製造の事業の用に供する設備(ガスの製造または発電に係る設備を含む。)をいう。

(6) 減価償却資産 所得税法施行令(昭和40年政令第96号)第6条第1号から第7号までに掲げる減価償却資産または法人税法施行令(昭和40年政令第97号)第13条第1号から第7号までに掲げる減価償却資産をいう。

(7) 情報サービス業等 租税特別措置法施行令(昭和32年政令第43号)第6条の3第19項に規定する情報サービス業等をいう。

(8) 農林水産物等販売業 過疎法第23条に規定する農林水産物等販売業をいう。

(9) 旅館業 旅館業法(昭和23年法律第138号)第2条第1項に規定する旅館業のうち旅館・ホテル営業および簡易宿所営業(これらの事業のうち、風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第6項に規定する店舗型性風俗特殊営業に該当する事業を除く。)をいう。

(10) 青色申告者 所得税法(昭和40年法律第33号)第143条または法人税法(昭和40年法律第34号)第121条に規定する青色申告書を提出する個人または法人をいう。

(一部改正〔昭和45年条例28号・46年64号・47年34号・55年19号・59年51号・63年34号・平成2年28号・5年10号・11年30号・12年100号・14年54号・17年65号・19年66号・22年1号・19号・26年48号・28年23号・31号・29年19号・30年24号・32号・令和3年35号・5年27号〕)

第3条および第3条の2 削除

(削除〔平成22年条例1号〕)

(産業振興促進区域における県税の課税免除)

第3条の3 産業振興促進区域内において、過疎法第2条第2項の規定による公示の日(以下「公示日」という。)から令和9年3月31日までの期間内に、租税特別措置法(昭和32年法律第26号)第12条第4項の表の第1号または第45条第3項の表の第1号の規定の適用を受ける1の工業生産設備、1の情報サービス業等の用に供する設備、1の農林水産物等販売業の用に供する設備または1の旅館業の用に供する設備であって、当該設備を構成する減価償却資産の取得価額の合計額が500万円(製造業または旅館業を行う法人にあっては、資本金の額等(租税特別措置法施行令第28条の9第10項に規定する資本金の額等をいう。以下この項において同じ。)が5,000万円超1億円以下の場合は1,000万円、資本金の額等が1億円超である場合は2,000万円)以上のもの(以下この項において「特別償却設備」という。)の取得等(過疎法第23条に規定する取得等をいい、資本金の額等が5,000万円超である法人が行うものにあっては新設または増設に限る。以下この項において同じ。)をした青色申告者(以下この項において「特別償却設備設置者」という。)に対して課する次の各号に掲げる県税については、それぞれ当該各号に定めるものについて課税を免除する。

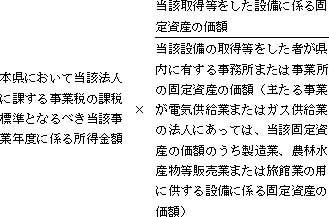

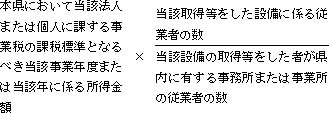

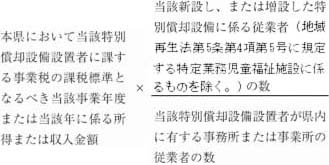

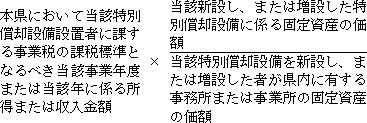

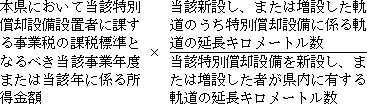

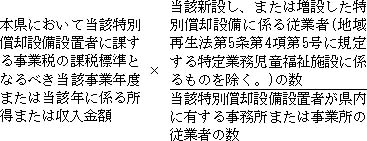

(1) 事業税 特別償却設備設置者について、当該特別償却設備を事業の用に供した日の属する年以後3年または当該日の属する事業年度以後3年以内に終了する事業年度の当該各年または各事業年度に係る所得金額のうち、次に掲げる区分ごとにそれぞれの当該区分に定める算式により計算した額(鉄道事業または軌道事業(以下「鉄軌道事業」という。)を併せて行う法人については、当該鉄軌道事業以外の事業に係る部分について当該算式によって計算した額とする。)に対するもの

ア その行う主たる事業が電気供給業(電気事業法(昭和39年法律第170号)第2条第1項第2号に規定する小売電気事業(これに準ずるものを含む。)を除く。以下この号において同じ。)、ガス供給業または倉庫業の法人の場合

イ ア以外の場合

(2) 不動産取得税 特別償却設備設置者について、当該特別償却設備である家屋およびその敷地である土地の取得(公示日以後の取得に限り、かつ、土地の取得については、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋の建設の着手があった場合における当該土地の取得に限る。)に対するもの

(3) 固定資産税 特別償却設備設置者について、当該特別償却設備である県税条例第170条に規定する大規模の償却資産(公示日以後において取得したものに限る。)に対するもの(当該償却資産に対して新たに固定資産税を課することとなる年度以後3年度に課するものに限る。)

2 産業振興促進区域内において、公示日から令和9年3月31日までの期間内に、畜産業または水産業(以下この項において「畜産業等」という。)を行う個人でその者またはその同居の親族の労力によってこれらの事業を行った日数の合計がこれらの事業の当該年における延べ労働日数の3分の1を超え、かつ、2分の1以下であるものについては、公示日の属する年(当該年の翌年以後に畜産業等を行う者がこの項の規定の適用があることとなる場合は、その適用があることとなる日の属する年)以後5年の各年のその者の所得金額に対して課する事業税の課税を免除する。

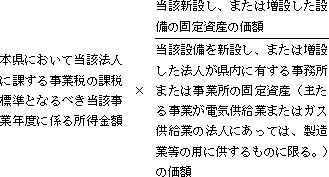

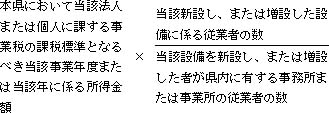

3 第1項第1号の固定資産の価額および従業者の数ならびに鉄軌道事業以外の事業に係る部分の所得の算定については、法第72条の48第4項から第6項まで、第11項および第12項ならびに第72条の54第2項に規定する事業税の分割基準および所得の算定の例による。

(追加〔平成16年条例44号〕、一部改正〔平成17年条例54号・19年40号・66号・21年26号・22年1号・19号・23年18号・25年34号・27年28号・28年23号・31号・29年19号・30年24号・31年16号・令和元年5号・3年35号・4年20号・6年31号〕)

(1) 不動産取得税 当該促進区域内対象施設の用に供する家屋(当該促進区域内対象施設の用に供する部分に限るものとし、事務所等に係るものを除く。)またはその敷地である土地の取得(平成29年9月29日以後の取得に限り、かつ、土地の取得については、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋の建設の着手があった場合における当該土地の取得に限る。)に対するもの

(2) 固定資産税 当該促進区域内対象施設の用に供する構築物(当該促進区域内対象施設の用に供する部分に限るものとし、事務所等に係るものを除く。)(平成29年9月29日以後に取得したものに限る。)である県税条例第170条に規定する大規模の償却資産に対するもの(当該償却資産に対して新たに固定資産税を課することとなる年度以後3年度に課するものに限る。)

2 「促進区域内対象施設」とは、地域未来投資促進法第25条に規定する承認地域経済牽引事業のための施設のうち次に掲げる要件に該当するものをいう。

(1) 1の施設(1の家屋もしくは構築物または用途上不可分の関係にある2以上の家屋もしくは構築物であって一団の土地にあるものに限る。)であって当該施設の用に供する家屋または構築物を構成する減価償却資産(所得税法施行令第6条第1号および第2号または法人税法施行令第13条第1号および第2号に掲げるものに限る。)および当該家屋または構築物の敷地である土地(平成29年9月29日以後に取得した土地であって、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋または構築物の建設の着手があった場合における当該土地に限る。)の取得価額の合計額が1億円(農林漁業およびその関連業種(製造業のうち食料品製造業、飲料・たばこ・飼料製造業、木材・木製品製造業、家具・装備品製造業、パルプ・紙・紙加工品製造業、プラスチック製品製造業およびゴム製品製造業ならびに卸売業のうち各種商品卸売業、飲食料品卸売業、木材・竹材卸売業、農業用機械器具卸売業および家具・建具卸売業をいう。)に係るものにあっては、5,000万円)を超えるものであること。

(2) 当該施設に係る家屋につき当該施設に含まれない部分がある場合には当該家屋の床面積(機械室、廊下、階段その他共用に供されるべき部分の床面積(以下この号において「共用部分の床面積」という。)を除く。)のうち当該施設に含まれる部分の床面積(共用部分の床面積を除く。)の占める割合が2分の1以上のものであり、当該施設に係る構築物につき当該施設に含まれない部分がある場合には当該構築物を構成する減価償却資産(所得税法施行令第6条第2号または法人税法施行令第13条第2号に掲げるものに限る。以下この号において同じ。)の取得価額の合計額のうち当該施設に含まれる部分を構成する減価償却資産の取得価額の合計額の占める割合が2分の1以上のものであること。

(追加〔平成19年条例66号〕、一部改正〔平成20年条例39号・25年37号・30年24号・令和元年5号・2年39号・3年31号・5年27号・7年28号〕)

(地方活力向上地域における県税の課税免除または不均一課税)

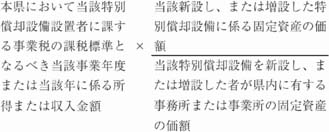

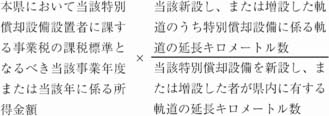

第4条 平成27年10月2日から令和10年3月31日までの期間内に、地域再生法第17条の2第3項の規定に基づき、同条第1項に規定する地方活力向上地域等特定業務施設整備計画(以下「特定業務施設整備計画」という。)の認定を受けた同条第4項に規定する認定事業者(同条第1項第1号に掲げる事業を実施する者に限る。)であって、当該認定を受けた日から同日の翌日以後3年を経過する日まで(同日までに同条第6項の規定により当該認定を取り消されたときは、その取り消された日の前日まで)の間に、特定業務施設等(同法第5条第4項第5号に規定する特定業務施設(以下「特定業務施設」という。)および同号に規定する特定業務児童福祉施設のうち当該特定業務施設の新設に併せて整備されるものをいう。以下同じ。)の用に供する減価償却資産で取得価額の合計額が3,800万円(租税特別措置法第10条第8項第6号に規定する中小事業者、同法第42条の4第19項第7号に規定する中小企業者および法人税法第66条第6項に規定する中小通算法人にあっては1,900万円)以上のもの(以下この条において「特別償却設備」という。)を新設し、または増設した青色申告者(以下この条において「特別償却設備設置者」という。)に対して課する次の各号に掲げる県税については、それぞれ当該各号に定めるものについて課税を免除する。

(1) 事業税 当該特別償却設備を事業の用に供した日の属する年以後3年または当該日の属する事業年度以後3年以内に終了する事業年度について、当該各年または各事業年度の所得または収入金額のうち、次に掲げる区分ごとにそれぞれ当該区分に定める算式により計算した額の合算額に対するもの

ア 電気供給業(電気事業法第2条第1項第2号に規定する小売電気事業(これに準ずるものを含む。)を除く。)、ガス供給業または倉庫業に係る所得または収入金額

イ 鉄軌道事業に係る所得金額

(2) 不動産取得税 当該特別償却設備である家屋およびその敷地である土地の取得(平成27年10月2日以後の取得に限り、かつ、土地の取得については、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋の建設の着手があった場合における当該土地の取得に限る。)に対するもの

(1) 事業税 当該特別償却設備を事業の用に供した日の属する年以後3年または当該日の属する事業年度以後3年以内に終了する事業年度について、当該各年または各事業年度の所得または収入金額のうち、次に掲げる区分ごとにそれぞれ当該区分に定める算式により計算した額の合算額に対するもの 県税条例第44条第1項から第5項までおよび第49条の5に規定する税率に10分の1を乗じて得た税率

ア 電気供給業(電気事業法第2条第1項第2号に規定する小売電気事業(これに準ずるものを含む。)を除く。)、ガス供給業または倉庫業に係る所得または収入金額

イ 鉄軌道事業に係る所得金額

(2) 不動産取得税 当該特別償却設備である家屋およびその敷地である土地の取得(平成27年10月2日以後の取得に限り、かつ、土地の取得については、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋の建設の着手があった場合における当該土地の取得に限る。)に対するもの 県税条例第61条および県税条例附則第8条の2の2に規定する税率に10分の1を乗じて得た税率

3 前項第1号の規定は、認定を受けた特定業務施設整備計画(以下この項において「認定特定業務施設整備計画」という。)が、次に掲げる要件に適合するときに限り、適用する。

(1) 当該認定特定業務施設整備計画に記載された特定業務施設が、産業および人口の過度の集中を防止する必要がある地域およびその周辺の地域であって規則で定めるものから移転して整備されたものであること。

(全部改正〔平成28年条例23号〕、一部改正〔平成28年条例31号・29年19号・30年24号・30号・32号・31年16号・令和元年5号・2年30号・3年27号・4年20号・6年31号・33号・8年28号〕)

(原子力発電施設等立地地域における県税の不均一課税)

第4条の2 原子力発電施設等立地地域内において、平成14年4月1日から令和9年3月31日までの期間内に、製造の事業、道路貨物運送業、倉庫業、こん包業または卸売業(以下この項において「製造業等」という。)の用に供する設備(1の生産設備(ガスの製造または発電に係る設備を含む。)であって、これを構成する減価償却資産の取得価額の合計額が2,700万円を超え、かつ、道路貨物運送業、倉庫業、こん包業または卸売業の用に供する設備にあっては、これらをそれぞれその事業の用に供したことに伴って増加する雇用者(日々雇い入れられる者を除く。以下同じ。)の数が15人を超えるものに限るものとし、原子力発電施設等立地地域の振興に関する特別措置法第2条に規定する原子力発電施設等に係るものを除く。)を構成する減価償却資産のうちに次項に規定する対象設備(以下「立地地域内対象設備」という。)を含むものを新設し、または増設した青色申告者に対して課する次の各号に掲げる県税の税率については、県税条例第44条、第49条の5、第61条または第174条の規定にかかわらず、当該各号に定めるところによる。

(1) 事業税 当該設備を事業の用に供した日の属する年(以下「第1年」という。)以後3年または当該日の属する事業年度(以下「第1年度」という。)以後3年以内に終了する事業年度について、当該各年または各事業年度に係る所得金額のうち、次に掲げる区分ごとにそれぞれ当該区分に定める算式により計算した額(鉄軌道事業を併せて行う法人については、当該鉄軌道事業以外の事業に係る部分について当該算式によって計算した額とする。)に対するもの 県税条例第44条第1項から第5項までおよび第49条の5に規定する税率に、次の表の左欄に掲げる年または年度の区分に従い、それぞれ当該右欄に掲げる率を乗じて得た税率

ア その行う主たる事業が電気供給業(電気事業法第2条第1項第2号に規定する小売電気事業(これに準ずるものを含む。)を除く。以下この号において同じ。)、ガス供給業または倉庫業の法人の場合

イ ア以外の場合

年または年度の区分 | 乗率 |

第1年または第1年度 | 2分の1 |

第2年または第2年度 | 4分の3 |

第3年または第3年度 | 8分の7 |

(2) 不動産取得税 当該新設し、または増設した立地地域内対象設備である家屋およびその敷地である土地の取得(平成14年4月1日以後の取得に限り、かつ、土地の取得については、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋の建設の着手があった場合における当該土地の取得に限る。)に対するもの 県税条例第61条および県税条例附則第8条の2の2に規定する税率に10分の1を乗じて得た税率

年度の区分 | 税率 |

開始年度 | 100分の0.14 |

第2年度(開始年度の翌年度) | 100分の0.35 |

第3年度(第2年度の翌年度) | 100分の0.7 |

(1) 道路貨物運送業 車庫用、作業場用または倉庫用の建物

(2) 倉庫業、こん包業および卸売業 作業場用または倉庫用の建物

(追加〔平成14年条例54号〕、一部改正〔平成15年条例34号・45号・16年44号・17年54号・19年40号・66号・21年26号・22年1号・23年18号・25年34号・26年48号・27年28号・29年19号・30年24号・31年16号・令和元年5号・2年30号・3年27号・4年20号・5年27号・7年28号〕)

(追加〔平成30年条例32号〕)

(一部改正〔平成14年条例54号・16年44号・19年66号・22年1号・26年48号・28年23号〕)

(2) 第3条の3第1項第1号、第4条第1項第1号もしくは第2項第1号または第4条の2第1項第1号の規定の適用を受ける設備を事業の用に供した日

(3) 法人が県内に有する事務所もしくは事業所の固定資産の取得時期、取得価額および土地以外の固定資産の耐用年数の明細または個人もしくは法人が県内に有する事務所もしくは事業所の従業者の数

(4) 土地の取得時期、面積および取得価額の明細ならびに当該土地の取得時に現に存する第3条の3第1項第2号、第3条の4第1項第1号、第4条第1項第2号もしくは第2項第2号または第4条の2第1項第2号の規定の適用を受ける家屋の明細

(5) その他知事が必要と認める事項

2 土地の取得に係る不動産取得税について、第3条の3、第3条の4、第4条または第4条の2の規定の適用を受けようとする者は、前項の規定による申請書のほか、当該土地を敷地とする第3条の3第1項第2号、第3条の4第1項第1号、第4条第1項第2号もしくは第2項第2号または第4条の2第1項第2号の規定の適用を受ける家屋の建設に着手したときは、その旨を記載した届出書を、規則で定めるところにより、規則で定める日までに知事に提出しなければならない。

(1) 畜産業等を行う者またはその者の同居の親族の労力によってこれらの事業を行った日数

(2) 畜産業等に係る当該年における延べ労働日数

(3) その他知事が必要と認める事項

(一部改正〔昭和45年条例28号・46年64号・63年34号・平成2年28号・5年10号・12年100号・14年54号・16年44号・19年66号・22年1号・26年48号・28年23号・30年32号〕)

(1) 違反事実があった日の属する年もしくは事業年度または違反事実が継続する期間の全部もしくは一部を含む年もしくは事業年度に係る事業税

(2) 違反事実が継続している期間における不動産の取得に係る不動産取得税

(3) 違反事実があった日の属する年度分または違反事実が継続する期間の全部もしくは一部を含む年度分に係る固定資産税

(追加〔昭和46年条例64号〕、一部改正〔平成8年条例4号・14年54号・16年44号・19年66号・22年1号・26年48号・28年23号〕)

(一部改正〔平成14年条例54号・16年44号・19年66号・22年1号・26年48号・28年23号〕)

(一部改正〔昭和63年条例34号・平成2年28号・5年10号・12年100号・14年54号・16年44号・19年66号・22年1号・19号・26年48号・28年23号・29年19号・30年24号・令和3年35号・6年33号〕)

(規則への委任)

第9条 この条例実施のための手続その他その施行について必要な事項は、規則で定める。

附則

(施行期日)

1 この条例は、昭和44年4月1日から施行する。

(低開発地域工業開発促進法の施行に伴う県税の特例に関する条例等の廃止)

2 低開発地域工業開発促進法の施行に伴う県税の特例に関する条例(昭和37年福井県条例第54号)および近畿圏の都市開発区域における県税の特例に関する条例(昭和41年福井県条例第20号)は、廃止する。

(適用)

3 この条例は、次項に規定するものを除き、法人の事業税にあっては昭和44年4月1日(以下「施行日」という。)の属する事業年度分の事業税から、個人の事業税にあっては昭和45年度分の個人の事業税から、不動産取得税にあっては施行日以後の不動産の取得に対する不動産取得税から適用し、法人の施行日の属する事業年度の直前の事業年度までの各事業年度分の事業税、昭和44年度分までの個人の事業税および施行日前の不動産の取得に対する不動産取得税については、なお従前の例による。

5 平成15年4月1日から平成18年3月31日までの間に不動産の取得が行われた場合における第4条および第4条の2の規定の適用については、第4条第1号中「100分の2」とあるのは「100分の1.5」と、第4条の2第1項第2号中「100分の0.4」とあるのは「100分の0.3」とする。

(追加〔平成15年条例34号〕)

6 平成18年4月1日から平成21年3月31日までの間に土地の取得が行われた場合における第4条および第4条の2の規定の適用については、第4条第1号中「100分の2」とあるのは「100分の1.5」と、第4条の2第1項第2号中「100分の0.4」とあるのは「100分の0.3」とする。

(追加〔平成21年条例26号〕)

7 平成18年4月1日から平成20年3月31日までの間に住宅以外の家屋の取得が行われた場合における第4条および第4条の2の規定の適用については、第4条第1号中「100分の2」とあるのは「100分の1.75」と、第4条の2第1項第2号中「100分の0.4」とあるのは「100分の0.35」とする。

(追加〔平成21年条例26号〕)

(追加〔平成21年条例26号〕、一部改正〔平成22年条例19号・24年38号〕)

附則(昭和45年条例第28号)

(施行期日)

1 この条例は、公布の日から施行し、昭和45年5月1日から適用する。

(福井県工場設置奨励条例の一部改正)

2 福井県工場設置奨励条例(昭和44年福井県条例第12号)の一部を次のように改正する。

〔次のよう〕略

附則(昭和46年条例第64号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第2条、第3条、第4条および第6条の規定は、法人の事業税にあってはこの条例の施行の日(以下「施行日」という。)以後に開始する事業年度分の法人の事業税から、個人の事業税にあっては昭和47年度分の個人の事業税から、不動産取得税にあっては施行日以後の不動産の取得に対する不動産取得税から適用し、法人の施行日前に開始した事業年度分の事業税、昭和46年度分までの個人の事業税および施行日の前の不動産の取得に対する不動産取得税については、なお従前の例による。

附則(昭和47年条例第34号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第1条、第2条、第3条および第4条の規定は、法人の事業税にあってはこの条例の施行の日(以下「施行日」という。)の属する事業年度分の法人の事業税から、個人の事業税にあっては昭和48年度分の個人の事業税から、不動産取得税にあっては施行日以後の不動産の取得に対する不動産取得税から適用し、法人の施行日の属する事業年度の直前の事業年度までの各事業年度分の事業税、昭和47年度分までの個人事業税および施行日前の不動産の取得に対する不動産取得税については、なお従前の例による。

附則(昭和48年条例第58号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第4条の規定は、昭和48年11月14日以後の不動産の取得に対して課すべき不動産取得税から適用する。

附則(昭和49年条例第37号)

この条例は、公布の日から施行する。

附則(昭和50年条例第23号)

この条例は、昭和50年5月1日から施行する。

附則(昭和51年条例第26号)

(施行期日等)

1 この条例は、公布の日から施行する。

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第4条の規定は、昭和51年4月1日から適用する。

附則(昭和52年条例第30号)

この条例は、昭和52年5月1日から施行する。

附則(昭和53年条例第39号)

この条例は、公布の日から施行する。

附則(昭和54年条例第19号)

(施行期日)

1 この条例は、昭和54年5月1日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(昭和54年条例第29号)

この条例は、公布の日から施行する。

附則(昭和55年条例第19号)

(施行期日等)

1 この条例は、公布の日から施行する。

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例の規定は、昭和55年4月1日から適用する。

(経過措置)

3 この条例による改正前の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第2条第2号の過疎地域内において、昭和55年3月31日までに、工業生産設備を新設し、または増設した者に対して課する事業税、不動産取得税または固定資産税の課税については、なお従前の例による。

4 過疎地域対策緊急措置法(昭和45年法律第31号)第2条第2号の規定により過疎地域として公示された県内の市町村の区域内において、当該公示の日から昭和55年3月31日までの期間内に、畜産業、水産業または薪炭製造業を行った個人に対して課する事業税の課税については、なお従前の例による。

附則(昭和56年条例第41号)

(施行期日等)

1 この条例は、公布の日から施行する。

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例(以下「改正後の条例」という。)第4条の規定は、昭和56年4月1日から適用する。ただし、同条第1号の規定は、同年7月1日から適用する。

(適用区分)

3 改正後の条例第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

4 改正後の条例第4条第1号の規定は、昭和56年7月1日以後の同号に規定する不動産の取得に対して課すべき不動産取得税について適用し、同日前の同号に規定する不動産の取得に対して課する不動産取得税については、なお従前の例による。

5 前項の規定にかかわらず、この条例による改正前の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除に関する条例第4条第1号の規定は、昭和56年1月1日前に同号に規定する建物の新設の工事に着手した者が、当該建物を当該新設により取得する場合における当該建物の取得に対して課すべき不動産取得税については、当該建物の取得が昭和57年12月31日までに行われたときに限り、なおその効力を有する。

附則(昭和57年条例第25号)

この条例は、公布の日から施行する。

附則(昭和58年条例第21号)

(施行期日)

1 この条例は、昭和58年4月1日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(昭和58年条例第30号)

この条例は、公布の日から施行する。

附則(昭和59年条例第46号)

この条例は、公布の日から施行する。

附則(昭和59年条例第51号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(昭和60年条例第29号)

(施行期日)

1 この条例は、昭和60年4月1日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(昭和61年条例第25号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(昭和61年条例第30号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例の規定は、昭和61年4月1日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(昭和61年条例第46号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(昭和62年条例第1号)抄

(施行期日)

1 この条例は、昭和62年4月1日から施行する。

附則(昭和62年条例第13号)

(施行期日)

1 この条例は、昭和62年4月1日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(昭和63年条例第31号)

この条例は、公布の日から施行する。

附則(昭和63年条例第34号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域等において工業の開発等産業基盤の強化を図るための県税の課税免除等に関する条例(以下「改正後の条例」という。)第3条第2項の規定は、昭和63年6月18日以後に新設し、または増設した工業等の用に供する設備について適用する。

3 改正後の条例第3条第5項の規定は、昭和63年4月1日以後に新設し、または増設した工業生産設備または工業等の用に供する設備について適用する。

4 昭和63年4月1日から同年6月17日までの間における前項の規定の適用については、改正後の条例第3条第5項中「工業生産設備または対象設備」とあるのは「工業生産設備」と、「工業等導入地区」とあるのは「農村地域工業導入促進法施行令(昭和46年政令第280号)第5条の規定により指定された県内の地区」と、「第1項または第2項」とあるのは「第1項」とする。

附則(平成元年条例第48号)

(施行期日)

1 この条例は、平成元年4月1日から施行する。

(適用区分)

2 この条例による改正後の第3条第1項の規定は、この条例の施行の日以後に新設し、または増設した工業生産設備について適用し、同日前に新設し、または増設した工業生産設備については、なお従前の例による。

附則(平成2年条例第25号)

(施行期日)

1 この条例は、平成2年4月1日から施行する。

(適用区分)

2 この条例による改正後の第3条第2項の規定は、この条例の施行の日以後に新設し、または増設した工業等の用に供する設備について適用し、同日前に新設し、または増設した工業等の用に供する設備については、なお従前の例による。

附則(平成2年条例第28号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 この条例による改正後の低開発地域工業開発地区等における県税の課税免除等に関する条例(以下「改正後の条例」という。)第3条第1項の規定は、平成2年4月1日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

3 改正後の条例第3条第3項の規定は、平成2年4月1日以後に畜産業等を行った個人に対して課する事業税について適用し、同日前に畜産業等を行った個人に対して課する事業税については、なお従前の例による。

4 改正後の条例第4条第2項の規定は、平成2年5月28日以後に設置した特定民間施設について適用し、同日前に設置した特定民間施設については、なお従前の例による。

附則(平成3年条例第19号)

この条例は、公布の日から施行する。

附則(平成4年条例第28号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の第3条第1項および第2項の規定は、平成4年4月1日以後に新設し、または増設した設備に適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成5年条例第10号)

この条例は、公布の日から施行する。

附則(平成5年条例第32号)

この条例は、平成5年4月1日から施行する。

附則(平成5年条例第34号)

この条例は、公布の日から施行する。

附則(平成6年条例第24号)

(施行期日)

1 この条例は、平成6年4月1日から施行する。

(適用区分)

2 改正後の第3条第1項の規定は、平成6年4月1日以後に新設し、または増設した設備に適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成7年条例第30号)

この条例は、平成7年4月1日から施行し、改正後の第3条第2項の規定は、平成7年1月1日から適用する。

附則(平成8年条例第4号)抄

(施行期日)

1 この条例は、公布の日から起算して1年を超えない範囲内において規則で定める日から施行する。

(平成9年規則第5号で平成9年3月20日から施行)

附則(平成8年条例第33号)

(施行期日)

1 この条例は、平成8年4月1日から施行する。

(適用区分)

2 改正後の第3条第2項および第4条第1項の規定は、平成8年4月1日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成9年条例第32号)

この条例は、平成9年4月1日から施行し、改正後の第3条第2項の規定は、平成9年1月1日から適用する。

附則(平成10年条例第26号)

この条例は、平成10年4月1日から施行する。

附則(平成11年条例第30号)

この条例は、平成11年4月1日から施行する。

附則(平成12年条例第100号)

(施行期日)

1 この条例は、平成12年4月1日から施行する。

(適用区分)

2 改正後の第3条第1項および第2項の規定は、平成12年4月1日以後に新設し、または増設した設備に適用し、同日前に新設し、または増設した設備については、なお従前の例による。

3 改正後の第3条第3項の規定は、平成12年4月1日以後に畜産業または水産業(以下「畜産業等」という。)を行った個人に対して課する事業税について適用し、同日前に畜産業等を行った個人に対して課する事業税については、なお従前の例による。

附則(平成13年条例第38号)

(施行期日)

1 この条例は、平成13年4月1日から施行する。

(適用区分)

2 改正後の第4条の規定は、平成13年4月1日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成14年条例第49号)

(施行期日)

1 この条例は、平成14年4月1日から施行する。

(適用区分)

2 改正後の第3条第2項の規定は、平成14年4月1日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成14年条例第54号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の第4条の2の規定は、平成14年4月1日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成15年条例第34号)

(施行期日)

1 この条例は、平成15年4月1日から施行する。

(適用区分)

2 改正後の第4条の2および附則第5項の規定は、平成15年4月1日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成15年条例第45号)抄

(施行期日)

第1条 この条例は、平成16年4月1日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第57条の13、第58条および附則第8条の改正規定、附則第9条の2第3項の改正規定(「附則第15条第4項」を「附則第15条第5項」に改める部分に限る。)ならびに附則第2条第1項および第3項、附則第5条ならびに第6条の規定 公布の日

附則(平成16年条例第44号)

(施行期日)

1 この条例は、平成16年4月1日から施行する。

(適用区分)

2 改正後の第3条から第3条の3までおよび第4条の規定は、この条例の施行の日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成17年条例第54号)

(施行期日)

1 この条例は、平成17年4月1日から施行する。

(適用区分)

2 改正後の第3条の3の規定は、この条例の施行の日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成17年条例第65号)抄

(施行期日)

1 この条例は、次の各号に掲げる区分に応じ、それぞれ当該各号に定める日から施行する。

(1)から(4)まで 略

(5) 前各号および次号に掲げる規定以外の規定 平成18年3月3日

附則(平成18年条例第36号)

(施行期日)

1 この条例は、平成18年4月1日から施行する。

(適用区分)

2 改正後の第3条の2の規定は、この条例の施行の日以後に新設し、または増設した設備について適用し、同日前に新設し、または増設した設備については、なお従前の例による。

附則(平成19年条例第40号)

この条例は、平成19年4月1日から施行する。

附則(平成19年条例第66号)

(施行期日)

1 この条例は、公布の日から施行する。

(経過措置)

2 この条例の施行の日前に、改正前の低開発地域工業開発地区等における県税の課税免除等に関する条例(以下「改正前の条例」という。)第3条の規定の適用を受けている者については、改正前の条例第3条、第7条および第8条の規定は、なおその効力を有する。

3 前項の規定により改正前の条例第3条がなおその効力を有することとされる期間は、平成20年3月29日までとする。

附則(平成20年条例第27号)

(施行期日)

1 この条例は、平成20年4月1日から施行する。

(経過措置)

2 改正後の第4条の規定は、この条例の施行の日以後に工業生産設備を新設し、または増設した者に係る不均一課税について適用し、この条例の施行の日前に工業生産設備を新設し、または増設した者に係る不均一課税については、なお従前の例による。

附則(平成20年条例第39号)

(施行期日)

1 この条例は、公布の日から施行する。

(経過措置)

2 改正後の第3条の4第2項第1号の規定は、平成20年8月22日以後に設置された施設について適用し、同日前に設置された施設については、なお従前の例による。

附則(平成21年条例第26号)抄

(施行期日)

第1条 この条例は、平成21年4月1日から施行する。

(特定地域等の振興を促進するための県税の課税の特例に関する条例の一部改正に伴う経過措置)

第6条 前条の規定による改正後の特定地域等の振興を促進するための県税の課税の特例に関する条例附則第6項および第7項の規定は、平成18年4月1日以後に取得した土地および住宅以外の家屋の取得に対して課する不動産取得税の不均一課税について適用し、同日前の取得に対して課する不動産取得税の不均一課税については、なお従前の例による。

附則(平成22年条例第1号)

(施行期日)

1 この条例は、公布の日から施行する。

(経過措置)

2 平成21年12月31日までに、改正前の第3条の2第1項に規定する導入地区内対象設備を新設し、または増設した者に対して課する事業税、不動産取得税および固定資産税の課税の免除については、なお従前の例による。

附則(平成22年条例第19号)

(施行期日)

1 この条例は、平成22年4月1日から施行する。

(経過措置)

2 改正後の第3条の3第1項の規定は、この条例の施行の日以後に特別償却設備を新設し、または増設した者に係る課税免除について適用し、この条例の施行の日前に特別償却設備を新設し、または増設した者に係る課税免除については、なお従前の例による。

附則(平成23年条例第18号)

この条例は、平成23年4月1日から施行する。

附則(平成24年条例第38号)

この条例は、平成24年4月1日から施行する。

附則(平成25年条例第34号)

この条例は、平成25年4月1日から施行する。

附則(平成25年条例第37号)

(施行期日)

1 この条例は、公布の日から施行する。

(経過措置)

2 改正後の第3条の4の規定は、平成25年4月1日以後に集積区域内対象施設を設置した者に係る課税免除について適用し、平成24年10月16日以前に集積区域内対象施設を設置した者に係る課税免除については、なお従前の例による。

附則(平成26年条例第48号)

(施行期日)

1 この条例は、公布の日から施行する。

(経過措置)

2 平成26年3月31日までに、改正前の第4条に規定する1の工業生産設備を新設し、または増設した青色申告者に対して課する不動産取得税および固定資産税の不均一課税については、なお従前の例による。

附則(平成27年条例第28号)

この条例は、平成27年4月1日から施行する。

附則(平成28年条例第23号)

この条例は、公布の日から施行する。

附則(平成28年条例第31号)

この条例は、公布の日から施行する。

附則(平成29年条例第19号)

(施行期日)

1 この条例は、平成29年4月1日から施行する。

(経過措置)

2 改正後の第3条の3第1項の規定は、この条例の施行の日以後に特別償却設備を新設し、または増設した者に係る課税免除について適用し、この条例の施行の日前に特別償却設備を新設し、または増設した者に係る課税免除については、なお従前の例による。

附則(平成30年3月22日条例第24号)

(施行期日)

1 この条例は、公布の日から施行する。ただし、第2条第8号の改正規定は、平成30年6月15日から施行する。

(経過措置)

2 改正後の第3条の4の規定は、平成29年9月29日以後に促進区域内対象施設を設置した者に係る課税免除について適用し、平成30年3月31日以前に改正前の第3条の4に規定する集積区域内対象施設を設置した者に係る課税免除については、なお従前の例による。

附則(平成30年3月31日条例第30号)

この条例は、平成30年4月1日から施行する。

附則(平成30年7月13日条例第32号)

(施行期日)

1 この条例は、公布の日から施行する。

(経過措置)

2 この条例による改正後の第4条の規定は、この条例の施行の日以後に特別償却設備を新設し、または増設した者について適用し、この条例の施行の日前に特別償却設備を新設し、または増設した者については、なお従前の例による。

附則(平成31年3月31日条例第16号)

この条例は、平成31年4月1日から施行する。

附則(令和元年7月30日条例第5号)抄

(施行期日)

第1条 この条例は、公布の日から施行する。(後略)

附則(令和2年3月31日条例第30号)

この条例は、令和2年4月1日から施行する。

附則(令和2年10月12日条例第39号)

この条例は、中小企業の事業承継の促進のための中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律(令和2年法律第58号)の施行の日またはこの条例の公布の日のいずれか遅い日から施行する。

附則(令和3年3月31日条例第27号)

この条例は、令和3年4月1日から施行する。

附則(令和3年7月14日条例第31号)

この条例は、公布の日から施行する。

附則(令和3年10月11日条例第35号)

(施行期日)

1 この条例は、公布の日から施行する。

(経過措置)

2 改正後の第3条の3の規定は、過疎地域の持続的発展の支援に関する特別措置法(令和3年法律第19号)第8条第1項に規定する市町村計画が定められた日以後に行う課税免除について適用し、令和3年3月31日以前に改正前の第3条の3の規定の適用を受ける特別償却設備を新設し、または増設した者に係る課税免除については、なお従前の例による。

附則(令和4年3月31日条例第20号)

(施行期日)

1 この条例は、令和4年4月1日から施行する。

(経過措置)

2 この条例による改正後の第4条の規定は、この条例の施行の日以後に特別償却設備を新設し、または増設した者について適用し、この条例の施行の日前に特別償却設備を新設し、または増設した者については、なお従前の例による。

3 この条例による改正前の第4条に規定する中小連結法人については、改正後の第4条に規定する中小通算法人とみなして、同条の規定を適用する。

附則(令和5年3月31日条例第27号)

この条例は、令和5年4月1日から施行する。

附則(令和6年3月31日条例第31号)

この条例は、令和6年4月1日から施行する。

附則(令和6年7月16日条例第33号)

(施行期日)

1 この条例は、公布の日から施行する。

(経過措置)

2 改正後の特定地域等の振興を促進するための県税の課税の特例に関する条例の規定は、地域再生法の一部を改正する法律(令和6年法律第17号)附則第1条ただし書に規定する規定の施行の日(以下「施行日」という。)以後に新設され、または増設される設備について適用し、施行日前に新設され、または増設された設備については、なお従前の例による。

附則(令和7年3月31日条例第28号)

この条例は、令和7年4月1日から施行する。

附則(令和8年3月31日条例第28号)

この条例は、令和8年4月1日から施行する。